自己破産後に住宅ローン審査が通ったので一戸建て購入した体験談

はじめに

自己破産後に不動産(新築一戸建て)を購入したこまるblog運営関係者の一人(以後、本人が執筆しますので「私」と記載します)の実際の体験談です。

信用情報機関のありえない事故情報問題を適正かつ誠実に対処し、住宅ローンを組めるまでに至った怒涛の物語である2年間をブログとして残したものです。

事業(株式会社)の失敗や当時の奥さんの浪費、離婚など様々な要因が重なって自己破産するに至り、持っていた一戸建ても手放すこととなり、迷惑をおかけした方々には大変申し訳なく思っています。

本件ブログでは、住宅ローン審査に通らなかった論点が非常に多く、私の「とことん実行・対策・分析して結果を出す」という性格も相まって、住宅ローン審査に落ちてしまった方に役立つ内容が発信できると思い、ブログを執筆するに至りました。

住宅ローンの審査を通すためのポイントやコツ、注意点もところどころ含めつつ時系列順に解説していきます。

なお、審査に通過した銀行名やその他など気になる部分については抽象的表現にしたり、場合によっては伏せさせていただきます。

目次にページ内リンクを設置しておりますので、確認したい場所から見ることもできます。

- 前提の話

- 不動産購入のきっかけ-クレジットカード審査の通過

- 注意喚起-不動産屋による投資用マンションと住宅ローン関連性

- 住宅ローン審査に落ちた-物件価格の安い一人暮らし用マンション

- 自己破産でも住宅ローン審査OKの信販会社があることを知った

- 審査に通過しなかった理由の模索-信用情報機関等(CIC・JICC)の確認

- 弁護士へ依頼-信用情報機関等への事故情報削除の通知

- 不動産屋との打ち合わせミスでもめた話

- 審査に通過しない根本的理由の発覚-全国銀行協会(KSC)の確認

- 事前準備-不動産屋に騙されないために知識を身につける

- お悩みその1 – 一人暮らし用か家族暮らし用か悩む

- お悩みその2 – マンションか一戸建てか悩む

- お悩みその3 – 中古一戸建てか新築一戸建てか悩む

- KSCの期間の経過で情報が削除された-再度一戸建ての住宅ローンの審査

- なぜ?それでも住宅ローンの審査が通らなかった驚きの理由-通常あり得ない体験

- 日本貸金業協会へ相談-信用情報機関問題の解決へ

- それでも住宅ローンの審査に通らない-更なる理由の分析と対策

- 住宅ローンと関係はあるのか?-信用保証協会・社会福祉協議会の各種貸付制度・クレカ等

- 銀行にて住宅ローンの仮審査通過

- 長かった・・・住宅ローン(フルローン)の「本審査通過」

- 物件引き渡しまでにやっておくべきことと注意点

- そんなことあるの!?その1-本審査通過後の減額通知

- そんなことあるの!?その2-本審査通過後のクレジットカード審査落ち

- 物品の購入-住宅ローン頭金などで預貯金を使いきってはいけない理由

- 仮審査~物件引き渡し当日まで流れ

- せっかく購入した不動産を手放さないために再度自己破産をしないよう生活を整える

- まとめ

1,前提の話

2016年4月 自己破産手続を弁護士に依頼しました。

2016年8月 裁判所での破産開始決定がなされました。

2017年1月 破産免責決定となりました。

2,不動産購入のきっかけ-クレジットカード審査の通過

2022年4月

正社員として働き始めてから4か月少々。

「ETCカードが欲しい」と急に思い立ち、クレジットカードの審査を行い、通過しました。

約2週間後にクレジットカードとETCカードが届きました。

ー当時のブログ運営者情報ー

雇用形態 正社員

仕事内容 自動車整備士

入社期間 4か月半

月給 28万円

住まい 5階建て賃貸マンション 2階部分

入居期間 3年

人数 一人暮らし

家賃等 家賃 83,000円+駐車場 12,000円

余談ですが、この時点では、信用情報機関等は情報が削除されていません。理由は後述します。

破産から数年経過し、収入など様々な要件をクリアすれば信用情報機関に事故情報が残っていてもクレジットカードの審査を通過することができるという実体験ができました。

3,注意喚起-不動産屋による投資用マンションと住宅ローン関連性

2022年12月上旬

ー物件概要ー

物件価格 1180万円

建物 住居用ワンルームマンション

築年数 50年以上

12階建て 1階部分

最寄り駅 徒歩11分

クレジットカードの審査を通過したことから「不動産買えるんじゃないか?」「信用情報機関に登録のある事故情報(いわゆる「ブラックリスト」)が削除されたんじゃないか?」と思い込み、上記物件概要の一人暮らし用中古マンションの話をしていた時のことです。

この際、不動産屋さんから提案がありました。

「ワンルームマンションは投資用で購入される方が多く、投資用でも住宅ローンを組めますので投資用不動産として購入しませんか?」とのこと。

その時住宅ローンに関する知識がなかったのですが、違和感があったことと、そもそも投資用物件は探していなかったのでお断りし、内見のみで終了しました。

不動産YouTuberや不動産屋、銀行など様々な方が注意喚起をしています。

住宅ローンは「自分」が住むためのローンであり「投資用」ではありません。本審査に通過した銀行の担当者からも本審査時と契約時それぞれ注意喚起がありました。

「投資用や事業用に使用予定はありますか?住宅以外では住宅ローンは利用できません」と話がありましたので、「投資も事業に使用する予定もありません、自分が住みます」と回答し、住宅ローンを組むことができました。

4,住宅ローン審査に落ちた-物件価格の安い一人暮らし用マンション

2022年12月中旬

ー物件概要ー

物件価格 880万円

建物 住居用マンション

築年数 50年超

8階建て 5階部分

最寄り駅 徒歩9分

その後も住宅ローン審査に落ち続けたある日、不動産屋より上記物件で審査落ちした際に「この額で審査落ちするのはおかしいから信用情報を調べた方がいい」とのことで、自己破産をした経緯について説明したら、信用情報を簡易的に調べることができるサイトがあるとの情報をお伺いし、サイトにて個人情報を入力したところ審査結果は「NG」となりました。

ネットで入力するだけの簡易審査ですので、どのような判断で「OK」「NG」としているかわかりません。少なくとも信用情報機関等登録の事故情報は調べています(のちにCICを開示請求した時に整合性が取れました)。住宅ローンの審査落ちする原因を知るためには、後述する信用情報機関等に登録されている正確な事故情報を知る必要があります。

5,自己破産でも住宅ローン審査OKの信販会社があることを知った

2023年1月中旬

ー物件概要ー

物件価格 2,000万円

建物 住居用マンション

築年数 40年超

4階建て 3階部分

最寄り駅 徒歩2分

大手不動産屋にて内見に行き、その後簡易サイトの結果をお伝えしたところ、実績の乏しい駆け出しの自営業者や自己破産について信用情報機関等に事故情報が残っている状態であっても、審査が通る場合がある金融会社が存在するとのことで、上記物件の審査を行いました。

ーー最低条件ーー

- 物件価格の20%を頭金として入れること

- 上記が無理な場合は連帯保証人を用意すること

- 連帯保証人における関係性や各種状況に問題がないこと

- 高金利約4%~5%で了承すること

等が挙げられましたが他にもあり、全部はお伝え出来ません。

結果は「NG」です。

自己破産者本人である私は問題なかったが、3番目の条件を満たすことができなかったためだと不動産屋を通じ、信販会社に教えてもらうことができました。

ただ、後々冷静になって考えましたが、超高金利であったため、結果的に審査に落ちてよかったのかもしれません。

6,審査に通過しなかった理由の模索-信用情報機関等(CIC・JICC)の確認

まず、審査に通らなかった場合、住宅ローン審査をした金融機関は理由を教えて頂くことはほとんどできません。

教えてくれるのはレアケースとお考え下さい。

2023年1月中旬(5,とほぼ同時期)

某大手不動産屋へ再度お伺いして詳細を説明したところ、「CIC・JICCの情報が削除することができれば住宅ローンが通るかもしれません」とのお話をいただいたので、まずやるべきことは信用情報機関等に開示請求を行うということになりました。

主に3種類あり、ここでは「CIC」と「JICC」について紹介します。

割賦販売法・貸金業法指定信用情報機関「CIC」

ローンやクレジットカード等の審査時に広く利用されており、CICが主となっていると言っても過言ではありません。

確認方法につきましては下記のCICのウェブサイトをご確認ください。

下記よくある質問ページには開示結果の見方のpdfがありますので、併せて確認してみてください。

参照:割賦販売法・貸金業法指定信用情報機関「CIC」/インターネットで開示する

参照:割賦販売法・貸金業法指定信用情報機関「CIC」/郵送で開示する

参照:割賦販売法・貸金業法指定信用情報機関「CIC」/よくあるご質問

※開示内容画像を掲載しようと思いましたが念のため止めておきます。文字による説明になります。

chromeを使用する必要があり、インターネットで開示し、クレジットカードが利用できる場合は、手続き完了後、早ければ数分以内に開示内容がpdfに保存され、見ることができます。

- 大手信販会社:26.「異動」31.終了状況「法定免責」、保有期限(開示書面右上に記載) 令和5年3月末日

- 法人向け貸金業者:26.「異動」のみ、保有期限の記載なし

- 大手金融機関:当時利用していたクレジットカードについてです。現在も使用しており、保有期限に記載はありません

- 大手キャリア:スマホの備品ですが、令和5年2月完済。保有期限 令和8年2月末日

- 審査申込情報が3件(2022年12月の簡易審査もありました)

CICの事故情報保有期間は、一般的に契約中又は契約終了から5年、申込情報は6か月となっています。

日本信用情報機構(JICC)指定信用情報機関

コチラは補助的に使用する金融機関等(金融機関、貸金業者等を広く含みます)と、メインで使用する機関があるようで、利用していない金融機関等があるようです。

上記CIC4点の中で、某大手信販会社の事故情報記載がありませんでした。

開示請求方法については、以下のJICCのWebサイトにて確認してください。

参照:日本信用情報機構(JICC)指定信用情報機関/本人による開示申し込み(スマホ申込)

JICCスマホアプリで結果を確認することができました。CICではありませんが非常に短時間で確認することができました。クレジットカードが利用できると手続きの完了が早いようです。

JICCはCICと同様の5年、申込情報は6か月となっています。

7,弁護士へ依頼-信用情報機関等の事故情報削除の通知

2023年1月中旬

懸念点のある法人向け貸金業者もあることから、弁護士に信用情報について相談しました。

「破産免責決定(2017年1月)から5年経過しているので、おそらく信用情報の登録内容削除に応じてくれるだろう。しかしなんで5年以上経っているのに事故情報が残っているんだろうね、通常は自己破産の依頼をした弁護士が免責決定後に対応してくれるんだけどなぁ」とのことでした。

後半気になる点はありましたが、とりあえず相談した弁護士に、弁護士名義で債権者への通知を依頼しました。

2023年1月下旬~2月上旬

CIC・JICCに登録のある企業・信販会社等は、登録削除に応じて頂けたと弁護士より連絡がありました。1~2週間待って、また開示請求を行ってくださいとのこと。

2023年2月中旬

CIC・JICCそれぞれ再度開示請求を行って確認したところ、問題となっていた過去の登録内容が削除が確認できました。

「通知」とは、お知らせのことを言います。

本件においては、私や受任弁護士に信用情報機関等の事故情報の削除請求権があるわけではありません。金融機関等は、通知によって「意思・事実」を知らせて、債権者が「意思・事実」を知ることができたため、法律やCIC・JICCの規約に則って削除を行ったというわけです。

原則、信用情報機関等であっても弁護士への依頼であっても、信用情報の登録削除はできません。今回は条件を十分に満たしたレアケースになります。

削除の請求自体が無意味であることがほとんどです。

基本的には、開示請求を行って原因(支払いの遅延、未払い等)を確認し、原因の解消(遅延の解消、完済等)後、期間の経過を待つしか登録削除の方法はありません。

弁護士に依頼せずに自身で通知を行う際の注意点として、債務の承認をしてはいけません。破産免責決定後の債務の承認は、借金が復活することを意味します。以下一例です。

例1:借金があることを認め、一部でも返済をした

例2:借金の返済期間を猶予してくれるようにお願いをした

ご参考までに、以下、民法の条文を引用します。

(裁判上の請求等による時効の完成猶予及び更新)

第百四十七条 次に掲げる事由がある場合には、その事由が終了する(確定判決又は確定判決と同一の効力を有するものによって権利が確定することなくその事由が終了した場合にあっては、その終了の時から六箇月を経過する)までの間は、時効は、完成しない。

一 裁判上の請求

二 支払督促

三 民事訴訟法第二百七十五条第一項の和解又は民事調停法(昭和二十六年法律第二百二十二号)若しくは家事事件手続法(平成二十三年法律第五十二号)による調停

四 破産手続参加、再生手続参加又は更生手続参加

2 前項の場合において、確定判決又は確定判決と同一の効力を有するものによって権利が確定したときは、時効は、同項各号に掲げる事由が終了した時から新たにその進行を始める。

第百五十二条 時効は、権利の承認があったときは、その時から新たにその進行を始める。

2 前項の承認をするには、相手方の権利についての処分につき行為能力の制限を受けていないこと又は権限があることを要しない。

参照:民法 – e-Gov 法令検索

8,不動産屋との打ち合わせミスでもめた話

2023年2月下旬

ー当時のブログ運営者情報ー

雇用形態 正社員

仕事内容 事務職(有資格)

入社期間 10か月

月給 31万円

住まい 2階建て賃貸マンション 2階部分

入居期間 7か月

人数 一人暮らし

家賃等 家賃 60,000円+駐車場 15,000円

ー物件概要ー

物件価格 2,680万円

建物 中古一戸建て

築年数 20年超

3階建て 1階駐車場

最寄り駅 徒歩11分

信用情報機関等の事故情報(いわゆる「ブラックリスト」)が削除されたため、働いていた期間に懸念点はあったが、これも勉強だと思い、意気揚々と住宅ローン審査を行いました。

結果は「NG」でした。まだまだ物語は終わりません。

信販会社のうちの一つから私のスマホに直接電話があり「KSCに問題があったため、住宅ローンは何をやっても通りません、自己破産から10年経過してから再度申し込んでください」とのことでした。

私は不動産屋さんに「CIC・JICCが削除できれば信用情報の上では問題ないんじゃなかったんですか?」と聞いたところ、不動産屋さんは「あーKSCも問題あるんですね、それじゃ通らないですね」と話があって少々もめました。

そもそも不動産屋さんは不動産のプロであって、住宅ローン審査のプロではありません。

ですから、不動産屋さんの問題というより、KSCの存在をすっかり忘れていたことは私が反省すべき点です。

9,審査に通過しない根本的理由の発覚-信用情報機関(KSC)の確認

2023年2月下旬

KSCへ登録されている情報の開示を行いました。

官報情報(破産手続開始)があり、これがいわゆるブラックリストにあたり、住宅ローンが通らない根本的な原因となっていました。

加盟している金融機関のみしかKSCを確認することができません。

CIC・JICCと比較し、開示されるまでに時間がかかります。インターネット開示手続後、3営業日~5営業日かかります。つまり、即日開示はできません。

全国銀行個人信用情報センター(KSC)

全国銀行個人情報センター(KSC)は、一般社団法人 全国銀行協会(JBA)が設置・運営しています。

以下のウェブページより確認できます。

参照:一般社団法人 全国銀行協会/全国銀行個人信用情報センター

開示手続きについては以下のウェブページから確認できます。

参照:一般社団法人 全国銀行個人信用情報センター/本人開示の手続き

8,にて「KSC・・・自己破産から10年経過して・・・」と金融機関からお話がありましたが、2022年11月4日、10年から7年に短縮すると発表がありました。

下記ウェブページから確認することができます。

参照:一般社団法人 全国銀行個人信用情報センター/一部情報の登録終了および登録期間の短縮について

7年経過の起算点・終点

7年経過の起算点・終点について、開示手続き後の開示報告書を確認しながら、直接電話して確認いたしました。

起算点:官報公告区分、すなわち「破産手続き開始決定日」になります。

終点:7年経過時です。例えば起算点が2024年1月1日なら、2025年1月1日になり、7年の経過で登録されている事故情報は自動削除されます。1月2日に開示すれば削除が確認できます。

詳しい日にちまではお伝え出来ませんが、私の場合は、免責決定があった2017年1月が起算点ではなく、2016年8月が起算点となり、終点は2023年8月となります。

「2023年8月を過ぎれば住宅ローンが組める!!」と考えていましたが、次なる罠が既に存在していたことを、この時は知るよしもありませんでした。

10,事前準備-不動産屋に騙されないために知識を身につける

2023年3月~

この時期からマンション・一戸建てなどたくさん内見に行きました。

不動産屋さんには申し訳なかったですが、一生に一度の超高額の買い物であるため、内見することで多くを学ぶことができました。

親切な不動産屋さんが多かった一方で、騙して売りつけようとする不動産屋さんもいました。

物件購入の知識を身に着けることは非常に大事であると痛感しましたので、気になった物件や内容を紹介いたします。

- マンションの窓やドアは共用部なので、問題があっても自分で勝手に手配・交換できません(マンション・築55年超・物件価格:1380万円)

- キッチンの排水溝から悪臭のするマンションがありました、においの確認は重要です(マンション・築60年超・物件価格:880万円)

- マンションで犬や猫を飼うためには届け出や許可を要したり、動物NGとなることがあります(不動産屋さんから聞いた話)

- 物件価格が安いマンションだなと思ったら、所有者の方が部屋で亡くなって片付けが進んでいなかった、価格と内容をしっかり検討しましょう(マンション・築55年超・物件価格:1280万円)

- マンションの部屋の間取り35㎡以下、駅から10分以上、築〇年以上、物件価格が安い場合は住宅ローンを組めないことがあります(マンション・築34年・物件価格:980万円)

- 上記物件状況は、投資用不動産として扱われることもあるそうです(築60年超・物件価格:1380万円(上記と同じ不動産屋さんが説明してくれました))

- 安くていい中古戸建だと思ったら、隣が塀の無い墓地だった。周囲の状況を確認してから購入を決めましょう(中古戸建・築13年・物件価格:2980万円)

- 中古戸建の内見時、洗面所下の収納に歯が落ちていたことがあります。なんだか怖いので早々に内見を終了しました(中古戸建・築10年・物件価格:3580万円)

- 再建築不可・違法建築・違法増築の一戸建ては住宅ローンが組めません。現金一括購入可能です(中古戸建・築ーー・物件価格:ーー万円、複数物件ありました)

- 内見に行った物件の隣家が傾いていて当該物件に接触しそうでした(中古戸建・築23年・物件価格:2780万円)

- 事務所等事業用と住宅が共用となっている物件は住宅部分しか住宅ローンを組めません(住居事業兼用ビル・築20年・物件価格:4380万円)

- 住宅部分があっても、事業用建物がメインの場合、住宅ローンが全く組めない場合があります(事業用メインビル・築33年・物件価格:2380万円)

- 築年数が古い物件はリフォーム・建て替えなど物件価格とそれ以外にかかる料金を計算して購入を検討しましょう(築25年・物件価格:4380万円)

- よくわからない部屋の間取り(本物件の場合、3階にある洗面所とトイレがある部屋の入口にドアや仕切り無し)になっていることがあります。リフォームなど自身の状況や将来を見据えて購入を検討しましょう(築10年・物件価格:4080万円)

- 中古物件より新築物件の方が安いことも少なくないです(いろいろな物件を見た分析結果。私の購入物件は新築戸建て・都心まで1時間・諸費用込み3000万円)

- 立地優先の場合、築年数が古くても高額な中古物件の購入することも視野に入れる必要があります(中古戸建・築2年・物件価格:3780万円)

- ビルトイン駐車場は意外と狭いです。お車をお持ちの方は車両の大きさ、ドアが開くかなどメジャーで計測したり実際に車両を注射させてもらうなどの確認を要します(中古戸建・築5年・物件価格:3780万円)

- ビルトイン駐車場有の戸建てで、壁に擦り後がたくさんありました。前の道路が狭すぎたためです(中古戸建・築10年・物件価格:3480万円)

- 崖っぷちに建築された一戸建てや崖が近い物件は、がけ崩れの心配がないか土砂災害ハザードマップ等でしっかり確認しましょう(中古戸建・築17年・物件価格:3280万円)

- 地下1階地上2階の中古戸建が3280万円で購入され、半年後に5280万円で販売されていた謎物件がありました(上記と同じ物件)

- 部屋がカビ臭い・床の浮き-雨漏れがないか不動産屋さんに聞いたところ、明確な回答がありませんでした(築20年・物件価格:3480万円)

- 一戸建てから道路を挟んだ先に川があり、川から悪臭がありました(新築戸建て・物件価格:3680万円)

- 電車線路沿い又は近い物件は我慢できるレベルか要確認です(新築戸建て・物件価格:3780万円)

- 海・川から遠くても、内水で洪水となることがあるのでハザードマップの確認は必須です(新築戸建て・物件価格:3580万円)

- 新築戸建ての場合、2項道路の影響で、チラシ表示の土地平米より契約時の土地平米の方が狭くなることがある(新築戸建て・物件価格:3280万円)

- 3890万円の物件をネットでみた数日後、4180万円になっていました。内見時に問いただしたところ、最初不動産屋さんは「初めから4180万円でしたよ」としらばっくれていました(中古戸建・築15年・物件最終価格:3699万円)

- カビのようなにおいが気になったため、雨漏れがないか不動産屋さんに確認したところ、明確な回答を得ることができませんでした(中古戸建・築20年・物件価格:3480万円)

- 「すでに申し込んでいる方もいっぱいいますので、念のため早く申し込んだ方がいいですよ」という口車に乗らず、冷静に購入を検討しましょう(新築戸建て・物件価格:3280万円)

- 物件が気に入っても、周囲の環境を確認して自身や家族の状況に合うか客観的に判断しましょう(いろいろな物件を見た分析結果)

- 労働者は、住宅ローン審査において、税込み年収(源泉徴収票)で判断されます(金融機関から直接聞いた話)

- 自営業者は、住宅ローン審査において、売上ではなく所得で判断されます(金融機関から直接聞いた話)

- 上記二点から、住宅ローン審査は労働者の方が通過しやすいです(金融機関から直接聞いた話)

- 独り身は住宅ローン審査が通過しづらく、非常に厳しいです(金融機関から直接聞いた話)

- 夫婦共働きは住宅ローン審査が甘く、通過しやすくなります(金融機関から直接聞いた話)

- 不動産購入時に夫婦など「共有名義」で登記することは絶対に避けましょう(不動産屋さんから聞いた話)

- 団体生命保険は複数種類あります。内容によっては金利が大きく上昇するため、契約前にしっかり確認しましょう(金融機関から直接聞いた話)

- 投資用不動産で住宅ローンを組むと詐欺等の犯罪に該当することがあります(金融機関から聞いた話)

- 社会福祉協議会の借り入れがある方は、金融機関に大変印象が悪いです。審査担当者に対し、「金融機関や消費者金融からも借入できないくらいの要注意人物という印象を与えてしまう」とのこと(不動産屋さんが過去に金融機関に聞いたという伝聞)

- 近隣の方と売主で謎の契約がされていることがあり、物件購入時にその契約を引き継ぐことがあります。契約前に確認しておきましょう(私が購入した物件、納得の上契約しました)

いかがでしょうか?

私の体験・身に着けた知識が、皆様の物件の購入のお役立てれば幸いです。

11,お悩みその1 – 一人暮らし用か家族暮らし用か悩む

自己破産で家族をはじめ、いろんな人に迷惑をかけたことから、独身で一人暮らし用の住まいを購入するか、再婚を視野に入れて家族で暮らせる住まいを購入するか悩みました。

お付き合いを始めた彼女の後押しもあり、家族で住める物件の購入に決めました。

12,お悩みその2 – マンションか一戸建てか悩む

マンションはワンフロアで全て間取り的に揃っており、駅が近い場合が多く、物件価格が少し安めなどのメリットがある一方、修繕積立金や管理費、物件管理に関して完全な事由ではないデメリットがあります(区分所有)。

一戸建ては物件価格が高くる傾向があり、駅近物件が少ない、一方、所有権に基づく完全な自由があります。

もともと戸建て派だったこともあり、マンション購入路線から、一戸建て購入路線へ変更しました。

13,お悩みその3 – 中古一戸建てか新築一戸建てか悩む

中古の方が安いという思い込みがあったため、ずっと中古物件で検討していました。

ふと新築で検索した際に、中古物件よりも安い新築物件が意外とあることに気づきました。

特定の場所や間取りなどにこだわりがなかったため、広範囲で新築戸建てを購入することに決めました。

14,KSCの期間の経過で情報が削除された-再度一戸建ての住宅ローンの審査

2023年8月~10月

ー当時のブログ運営者情報ー

雇用形態 正社員(肩書きは主任に昇格、実務内容は係長)

仕事内容 事務職(有資格)

入社期間 1年4か月~

月給 約34万円

住まいは一人暮らしで継続しています

8月、KSCの信用情報を開示し、登録されていた事故情報が削除(=記載欄が白紙)されたことを確認できました。

昇進が決まり、給料がアップし、年末から賞与がアップすることが決定しました。

ここで、5つの金融機関等で住宅ローン審査を行いました。

物件価格は2980万円~3780万円です。

住宅ローン審査の結果は「NG」でした。

・・・正直、落ち込みました。

不動産屋さんは金融機関1社からヒントを聞けたようで、以下の通りです。

「過去の自営業関連から借り入れとかしていませんか?会社の連帯保証人とかになっていませんでしたか?何かあるかもしれないので信用情報を開示してみてはいかがですか?原因がわかるかもしれませんよ」

とのことでした。

この話を受け、CIC・JICC・KSCの情報を見せていましたが問題なかったと思いますけどね~。という不動産屋さん。

これはどうしたものか。。。

15,なぜ?それでも住宅ローンの審査が通らなかった驚きの理由-通常あり得ない体験

2023年10月下旬

せっかく金融機関よりヒントをいただけたので、CIC・JICC・KSCの信用情報開示請求を行いました。

JICC・KSCは問題点はありませんでした。

CICの登録情報で問題を見つけました。

6,の「法人向け貸金業者」があったと思います。法人時代に借り入れし、免責決定となり、弁護士に依頼して信用情報の削除していただいて、削除されたことを確認したことはすでに述べた通りです。

なんとありえないことに、法人向け貸金業者の事故情報が”再登録”されていたのです!!

CIC、JICC、KSCに事故情報が存在すると、それだけで住宅ローンの審査は通らなくなります。

9,の最後でお話しした罠がすでに発動していたとは、このことです。

即座にこの貸金業者に連絡しましたが「削除しましたよね?確認します」で電話は一旦終わり。

翌日貸金業者から連絡があり「登録されている情報がありました。なぜ復活したかわかりませんが、今度こそ確実に削除しました」との話がありましたので、CICで登録信用情報の開示請求を行い、削除されたことを確認しました。

2023年11月下旬

住宅ローンの審査(物件価格3580万円)をするにあたり住宅ローン審査を行いました。

住宅ローン審査の結果は「NG」でした。

CICへ登録情報の開示請求を行ったところ、なんと削除後また、事故情報が再登録されていたのです!!

これは一般的に見てありえない話です。

また貸金業者に連絡しました。「今度こそ間違いなく削除しました」とまた話しておりましたが、信用できませんでした。

自己破産手続を弁護士に依頼していた場合、自己破産免責決定後、債権者への通知をお願いしましょう。また、信用情報機関等の登録されている情報などその後の流れについても併せて確認しておきましょう。

ご自身でCIC・JICC・KSCへ開示請求を行い、保有期間がいつまでなのかを把握しておくと、住宅ローンを組む際の計画を立てやすくなります。

この件に関し、登録情報削除通知を依頼をした弁護士に相談しましたが、「昔はごくわずかですが、嫌がらせで事故情報を残すという貸金業者もいましたが、今は法律が厳しくなっており、嫌がらせをしているとは考えにくいです。この法人向けの貸金業者も大手ですから、たった一人のために嫌がらせをしてまで貸金業者としての立場を危うくする行動をするとは思えません。今後も同じ現象が続くようでしたら、消滅時効の援用や損害賠償の請求を検討してみてはいかがでしょうか、まずは再登録されてしまう原因を究明してもらってください」という回答をいただきました。

弁護士の立場からは、現状「動かない」という結論です。

さてどうしたものか。。。

16,日本貸金業協会へ相談-信用情報機関問題の解決へ

2023年11月下旬

法人向け貸金業者のCIC登録情報をどうしようかと悩んでいたところ、日本貸金業協会の存在を知り、電話にて相談するに至りました。

日本貸金業協会の方と複数回電話でやり取りを起こ無し、そして私と法人向け貸金業者との間に入って話を進めていき、ついに原因が判明しました。

法人向け貸金業者の説明によると「毎月自動で特定日に登録されるようにシステム上設定されていました。システム変更を行いましたので問題は解決しました。お手数ですが、12月末近く以降に再度CICに登録情報の開示請求をして確認してください」とのことでした。

2023年12月末近く

CICへ登録情報の開示請求手続を行い、結果が出ました。

事故情報の再登録はありませんでした。

長かった・・・信用情報問題の発覚から解決まで1年近くかかりました。

17,それでも住宅ローンの審査に通らない-更なる理由の分析と対策

2024年1月中旬

ー当時のブログ運営者情報ー

雇用形態 正社員

仕事内容 事務職(有資格)

入社期間 1年9か月~

年収 450万円超(賞与が入り、源泉徴収票発行済)

住まいは一人暮らしで継続しています

ー物件概要ー

物件価格 3,580万円

建物 新築一戸建て

築年数 ーー

3階建て 1階駐車場

最寄り駅 徒歩9分

上記の状況・内容で住宅ローン審査を実施しました。

住宅ローン審査の結果は「NG」でした。

複数の金融機関からヒントを聞くことができたので記載します。

- 仕事関連(企業情報、働いている期間、年収、役職)の要件はダメとは言わなかった

- 仕事関連の要件を満たしていたとしても、独り身は審査が非常に厳しくなる

- 他の支払いがある(クレカやローン以外にも養育費・貸付制度利用の返済等を広く含む)と審査が厳しくなる

- この時点で15社以上あり、信用情報機関記載の申込情報が多すぎる(多い=何か問題があるから通らないのだろう、マイナス評価)

- 申込情報が1~3社あると、その時点で審査NGとして終了する金融機関もある

仕事の期間は2~3年以上で住宅ローン審査を申し込むことが望ましいとされています。

2年未満の場合、審査の受付自体を断る金融機関もあります。

私は養育費の支払いはありませんが他の懸念点があります。

18,住宅ローンと関係はあるのか?-信用保証協会・社会福祉協議会の各種貸付制度・クレカ等

2024年1月下旬

信用保証協会

過去の事業において、借入のために金融機関を通じて信用保証協会を利用したことがあります。

信用保証協会に電話して確認したところ、信用情報機関との関係性はありません。破産手続きによる免責となっているため、住宅ローン審査に影響はありませんでした。

もし、現状支払いがある方は、審査を申し込む金融機関に伝える必要があります。

社会福祉協議会貸付制度

緊急小口資金等を過去利用したことがあり、毎月返済を行っていたため、住宅ローン審査との関連するのか電話で問い合わせました。

社会福祉協議会担当者の回答は「一切お答えできません」でした。

回答が得られない範囲での分析結果は以下の通りです。

- 信用情報機関の開示結果に情報の登録は一切記載はありませんでした

- どうやって検索したか覚えていませんが、関連する金融機関がある可能性有

- 借入している以上、金融機関に伝えるべき支払いには該当する

クレジットカード

毎月一括払いをしている場合は住宅ローンに影響しません。

分割払いやリボ払いを利用している場合は審査に影響します。

ローン

自動車購入ローンアクセサリーローンなどの割賦販売契約が残っている場合は影響します。

基準は残額と月額の年間払い(基準例:1万×12か月=12万円)を元に銀行が計算します。

2024年2月上旬

上記と10,の最後の方に記載した内容を踏まえ、念のため社会福祉協議会の貸付利用額の残額を一括返済しました。

これで、住宅ローンの審査時に伝えなければならない支払い関連はゼロとなりました。

支払い関連はすべてゼロにしておいた方が住宅ローン審査の印象が良くなり、借入可能額が高くなります。

大事なことであるため再度お伝えしますが、10,後半に記載の通り、社会福祉協議会からの借り入れが住宅ローン審査において非常に印象が悪くなるおそれがあるため、最初の住宅ローン審査の前に全額返済しておくとよいでしょう。

19,銀行にて住宅ローンの仮審査通過

2024年2月中旬

ー物件概要ー

フルローン合計額 3,020万円

建物 新築一戸建て

築年数 ーー

3階建て 1階駐車場

最寄り駅 徒歩約20分

まずはお約束の信用情報機関の登録情報開示請求で何もない問題がない、法人向け貸金業者の事故情報の登録がないことを確認いたしました。

そのうえで、上記物件の住宅ローン仮審査(インターネット審査、比較的詳細まで入力)を実施しました。

住宅ローン仮審査の結果は「OK」でした。

某金融機関にて、初めてのOKとなります。

この時の申込情報は20個目でした。

簡易の仮審査にかかった時間は”2時間”ほどでした。

「どうしてもこの物件が欲しい!!」という決意がある場合は、不動産屋さんと話し合ってOKをいただき、あきらめずに審査に関する分析・対策・実行を継続することで、審査に通過することができることがあるという可能性を秘めているということです。

20,長かった・・・住宅ローン(フルローン)の本審査通過

2024年2月中旬

仮審査を通過したことで、金融機関より電話があったため、本審査の申し込みのため、某銀行へ出向きました。

本審査は非常に大がかりで、金融機関よりご説明いただいた内容に沿って進めていきました。

物件情報の詳細をいただき、役所で課税証明書等の必要な書類を集めて再度出向きました。

2024年2月下旬

本審査は問題なく進んだため、左記に不動産の購入契約を済ませてほしいとのことで、急ピッチで不動産の購入契約を締結しました。

契約書や重要事項証明書等を金融機関に持参し、本審査に通過し「承認」を得るとができました。

売主の希望もあって急いで審査をしていただくようお願いしておりました。

審査にかかった期間は”1週間”ほどでした。

長かった・・・

努力を重ねてきたことが報われた感じがしました。

21,物件引き渡しまでにやっておくべきことと注意点

注意点

まず、引き渡しが完了するまでの間に事情の変更があると銀行との金銭消費貸借契約が解除、すなわち不動産屋さんとの物件購入契約も解除せざるを得ない状況になることがあり、結果として引き渡しを受けることができなくなることがあります。

以下の無いようには十分気を付けてください。

- 転職してはいけないー転職すると再審査となることがあります

- 分割払い購入を控えるー場合によっては問題となることがあります

- 金融機関とのトラブルー契約の金融機関に対して怒りまくると引き渡しを受けることができるか否かわからなくなります。気になる点などがあった場合は冷静かつ誠実に話し合ってください

- 大きな体調不良ー引渡し前に大きな病気となり、かつ、長期入院を余儀なくされると、住宅ローンの支払いの困難であるとはんだんされてしまうことがあるため、体調管理には十分気を付けましょう。

- 法律的・社会的等なんらかの問題を起こすー例えば、犯罪に手を染めたりすると支払いが困難になる可能性があります。そのため、問題があると契約解除となることがあります。

引き渡しまでやらない方が良いこと

上記を踏まえ、やっぱり引き渡しができなくなりましたとなったときに困らないように、契約を戻せないものはやらないほうがいいということになります。

賃貸借契約でお住まいの方の契約解除につきましては、住まいの月額が重なることがあって厳しいかもしれませんが、引渡し前に契約解除をすることはお勧めできません。

契約解除通知をすると不動産屋さんは次に住んでくれる人を探すため、解除の撤回はできないことが多いためです。

やっておくべきこと

後々契約を変更(戻す)が可能なことは進めていきましょう

- インターネット契約変更ー1か月以上はかかることが予想されますので、真っ先に取り組んだ方が良いでしょう

- 引っ越し業者探しー不動産屋さんが紹介してくれることが多いです。引っ越し業者の忙しい時期(3月など)は急いで探す必要があります。

- 水道光熱費の契約変更ー引き渡し日以降で設定します。

- 買替と廃棄ー生活用品などの買い替えと廃棄を行い、配送日時を指定します。粗大ごみ回収は時間がかかることがあります。私の場合は引っ越し業者が粗大ごみを引き取ってくれたため助かりました。

22,そんなことあるの!?その1-本審査通過後の減額通知

仮審査通過日を起算点とした9日目の朝

住宅ローン審査の際は、火災保険の一括払いを行う予定でしたが、火災保険契約時に保険会社担当者より説明を受けて金融機関に確認して承認を得た上で、年払いにて契約を締結した旨を金融機関に報告しました。

同日夕方

金融機関担当者より電話があり、「年払い契約の場合、2~4年目の火災保険代が支払えないとのことで20万円融資金額が減額になる」との連絡がありました。

本審査通過時の3020万円から3000万円に変更となりました。

本審査時通過時の内容に変更がある旨、金融機関に承諾を得ることができたとしても本審査時の内容から変更しないほうが良いでしょう。

23,そんなことあるの!?その2-本審査通過後のクレジットカード審査落ち

仮審査通過日を起算点とした10日目ークレジットカード審査

金融機関の通帳・キャッシュカードを作る必要があるため、作成することとなりました。

クレジットカード機能付きの為、クレジットカード審査も申請しました。

仮審査通過日を起算点とした20日目ー審査落ち

住宅ローン3,000万円の審査が通ったのに、クレジットカード30万円の審査が通らなかったという伝説を作りました。

金融機関にクレカ審査落ちしたことを伝えましたが、、、気まずい空気感になりました。

デビットカード機能付きキャッシュカードへと変更となりました。

金融機関担当者より、住宅ローン本審査の結果に影響はないのでご安心くださいとのお話をいただきました。

これは予想にすぎませんが、住宅ローンは様々な資料の提出を求め、調査した上で総合判断をする「実質的な審査」であると考えられます。

クレジットカードの審査は、資料の提出がほとんどないことから、住宅ローンと比較して詳細な調査は行っておらず、仕事に関する情報・住まいの情報・信用情報機関の登録されている事故情報で判断している「形式的な審査」であると考えられます。

したがって、登録情報として「住宅ローン審査の申込件数20件」とあることで早い段階で「NG」としたのではないかと予想されます。

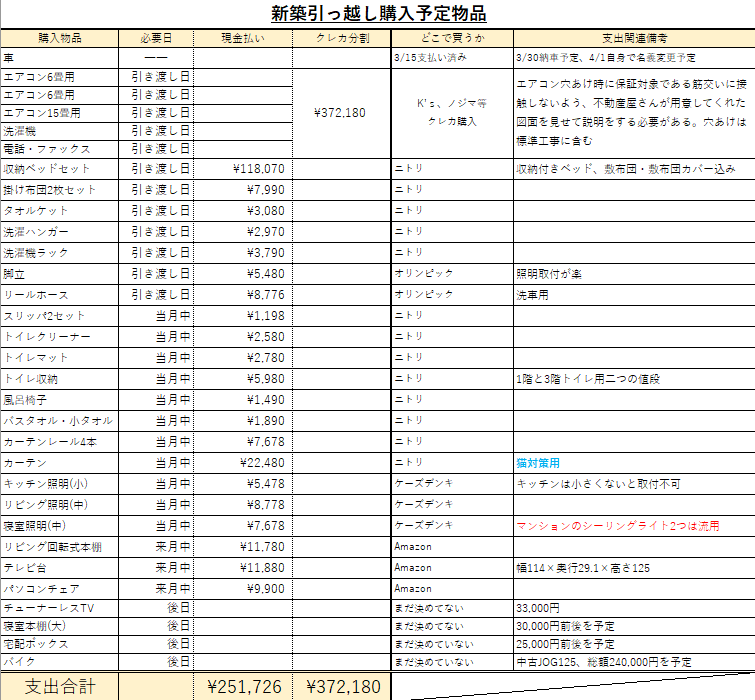

24,物品の購入-住宅ローン頭金などで預貯金を使いきってはいけない理由

生活用品などの物品購入のための金額を事前に把握しておくことが大切になります。

私は以下の画像のように何を買うかExcelでまとめました。

自分や家族なりにわかりやすくまとめてみてはいかがでしょうか?

※ 具体的な日にちは削除しています。

25,仮審査~物件引き渡し当日まで流れ

仮審査~物件引き渡しまでの流れ

具体的な日時の記載は差し控えさせていただきますが、どんな感じで進んでいくのか知っておくと安心できると思いますので、仮審査日を起点(1日目)、実際の流れを○日目として引き渡し日までの実体験の流れを記載していきます。

40日目が引き渡し当日になります。

- 仮審査日(1日目) インターネット事前簡易審査(申請~通過の結果まで2時間ぐらい)

- 2日目 必要書類をもって金融機関に出向き、本審査の申請

- 6日目 本審査の仮通過(売買契約後じゃないと本審査通過の承認ができないとのこと)

- 9日目 物件の売買契約、火災保険契約の見積書を不動産屋経由で保険代理店からもらう

- 10日目 売買契約等提出と同時に金融機関の通帳(クレカ・ETC機能付き)作成・クレカ審査申請

- 11日目 本審査承認の連絡あり(午前中にメール、午後に担当から電話あり)

- 12日目 銀行担当者が不動産仲介会社へ日程調整の連絡

- 13日目 住宅ローンの契約(金銭消費貸借契約)に必要な書類について連絡あり

- 14日目 司法書士より建物登記について書類が届いた

- 15日目 司法書士の委任契約・登記関係の書類に署名捺印の上、身分証・住民票を添付して送付

- 16日目 本審査完了(借入手続きのご案内)書面が郵送で到着

- 17日目 金融機関クレジット機能付きキャッシュカード審査落ち、デビットカードに自動変更

- 20日目 金融機関キャッシュカード兼デビットカード不在表あり(簡易書留)

- 21日目 朝イチ郵便局へ出向き、金融機関のキャッシュカードを受取り。その後、保険会社と待ち合わせして火災保険契約を締結。夕方、年払いの契約だと2~4年目の火災保険代が支払えないとのことで20万円融資金額が減額され、3000万円になった

- 29日目 売主、仲介、施工業者と一緒に内覧会(5日くらい前に建築完了。初めての内見)

- 30日目 建物表題登記の期限(=役所で転出転入届の手続き完了期限)、au光の引っ越し手続き・引っ越し屋の選定

- 32日目 引っ越し業者が見積もりのために現住所に訪問

- 33日目 住宅ローン金消契約(金銭消費貸借契約)の為金融機関へ。引っ越しのお見積書がメールで届いた。auひかり工事の日程が他の日になるとの連絡がショートメールにあり

- 37日目 auひかりを契約したつもりが、誤ってso-netでauひかりを契約したことに気づき、auで直接契約しなおし。ネット環境の引っ越しが遅れた。

- 40日目 住宅ローン決済日・物件の引渡の当日。土地分譲新築で新住所が認知されていないため、氏名と住所のテプラをポストに貼った

26,せっかく購入した不動産を手放さないために

再度自己破産をしないよう生活を整える

自己破産住宅ローンや固定資産税などの税金・その他の行政関連の支払いが滞ると、住宅を差し押さえてくる危険があります。

そのため、どんなに欲しい物件でも、支払い計画に余力がなくなる物件購入は控えた方が良いでしょう。

下記は余力を残すための計画の一例です。

- 物件引き渡し日時点で、生活費3か月分以上の現金・預貯金を残しておくことが望ましい

- 無理のない住宅ローン月額支払い(ボーナス払いは設定しない)

- 無理のない全体的な収支計画(返済負担率20~25%目安|実体験例として、私の返済負担率目安は約21%です)

- 仕事での超過勤務手当(固定残業代は除く)はできる限りあてにしない収入計算

- 賞与は全額貯めることができる貯金計画

新型コロナウィルス関連から、超過勤務手当や賞与が期待できなくなっており、住宅ローン破産をする方が増加しているそうです。

超過勤務手当の中の「固定残業代」はその性質上、一般的な残業代と異なり、会社の都合で勝手に減額することができません。労働基準法における不利益変更にあたるためです。

下記、参考条文になります。

(労働契約の内容の変更)

第八条労働者及び使用者は、その合意により、労働契約の内容である労働条件を変更することができる。

(就業規則による労働契約の内容の変更)

第九条使用者は、労働者と合意することなく、就業規則を変更することにより、労働者の不利益に労働契約の内容である労働条件を変更することはできない。ただし、次条の場合は、この限りでない。

第十条使用者が就業規則の変更により労働条件を変更する場合において、変更後の就業規則を労働者に周知させ、かつ、就業規則の変更が、労働者の受ける不利益の程度、労働条件の変更の必要性、変更後の就業規則の内容の相当性、労働組合等との交渉の状況その他の就業規則の変更に係る事情に照らして合理的なものであるときは、労働契約の内容である労働条件は、当該変更後の就業規則に定めるところによるものとする。ただし、労働契約において、労働者及び使用者が就業規則の変更によっては変更されない労働条件として合意していた部分については、第十二条に該当する場合を除き、この限りでない。

参照:労働契約法 – e-Gov 法令検索

27,まとめ

いかがでしたでしょうか。

ここまで苦労して住宅ローンを組んで購入した体験をしている方はほとんどいないのではないでしょうか?

このブログを読んでいただいた方の参考になるといいなと思っております。

自己破産した方でも、マンションや一戸建てなどの再度不動産を取得できる希望はありますので、誠実に努力していきましょう。

ーーーーーーーーーーーーーーーーーーーーーー

ブログ記事制作時間:18時間10分

ブログ記事文字数:約19093字